律商联讯风险信息《2024年美国车险趋势报告》强调:新一代驾驶员与车辆风险凸显,持续推高理赔频率

发布时间:2024-07-17 16:16:44 | 来源:中华网 | 作者: | 责任编辑:科学频道

律商联讯风险信息《2024年美国车险趋势报告》为保险公司提供了深入见解,旨在帮助保险公司利用当前的趋势数据作为未来费率决策的基准,针对新的风险细分市场进行策略调整,并引导保险公司走向盈利之路。

近日,律商联讯风险信息(LexisNexis® Risk Solutions,以下简称“律商风险”)发布了《2024年美国车险趋势报告》。该报告综合了美国年度市场数据,涵盖消费者驾驶行为、车险询价趋势、理赔频率与严重程度,以及消费者对保费上涨的反应,旨在帮助保险公司更深入地理解并应对影响美国车险行业不断演变中的趋势。

关键要点

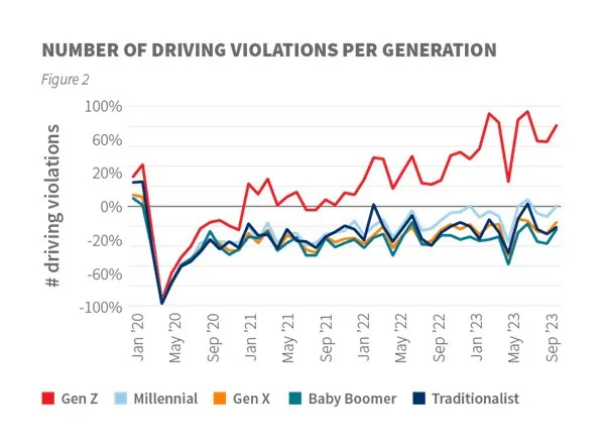

●在年轻一代中,危险驾驶行为正在上升,其中Z世代分心驾驶违规行为相较于2022年增长了24%,而与2019年相比更是激增了66%。

●高额理赔的严重性持续存在,这是由于零部件和劳动力短缺,加之律师参与度上升所致,其中93%的寻求过法律咨询的索赔人可能在未来继续保留法律服务。

●消费者对全损的满意度仍然很低,大约一半(46%)的车险消费者表示受不了冗长的理赔流程。

●车险公司正采取积极措施应对盈利挑战,在2023年实现了前所未有的14%的年同比保费增长,将综合赔付率优化为105%,与2022年的112%相比,提升了7个百分点。

●消费者反应强烈,由于保费大幅上涨,车险保单询价和转保量均创历史高点,2023年新保单增长了6.2%。客户续保率从83%下降至80%,这表明保险公司可能需要在2024年内更加专注于维护存量客户群,并采取措施优化承保规则和客户体验。

●电动汽车(EV)与燃油车(ICE)截然不同的驾驶体验导致前者的理赔频率和金额均高于后者。2023年,电动汽车的理赔频率和严重程度分别比传统燃油车高出17%和34%。

律商风险保险业务全球分析部高级副总裁Adam Pichon表示:“2024年,车险公司正面临一个动态且充满挑战的市场环境。就消费者而言,他们的驾驶习惯和保险询价行为越来越难以预测,并且越来越倾向于转换保险公司以寻求更优惠的费率。对于保险公司而言,随着市场开始趋于疲软,平衡市场获客与续保,保持费率合理,并利用数据驱动的洞察来帮助管理风险和保持盈利能力至关重要,这将为保险公司的持续成功奠定基础。”

Z世代驾驶员和电动汽车技术带来了全新的风险

●重大超速违规行为(与2022-2023年相比增长了10%,与2019年相比增长了36%)和轻微超速违规行为(与2022-2023年相比增长了16%,与2019年相比增长了15%)均持续上升。

●分心驾驶在年轻驾驶员中更为普遍,特别是在Z世代中尤为突出。从2022年至2023年,该年龄段的分心驾驶违规行为增加了24%,而与2019年的数据对比,增幅更是高达66%。

●从2022年到2023年,所有年龄段分心驾驶的情况上升了10%。

●2023年,电动汽车(EV)销量增长了54%,而轻型车(LDV)销量仅增长了13%。2023年,参保电动汽车(EV)总数增长了40%,达到390万辆,而同期参保的私家乘用车(PPA)数量仅增长了1.2%,总量达到了2.65亿辆。

●关于消费者的电动汽车保险询价行为,在2023年24%的新电动汽车购买者会针对保费货比三家,以获得更低的车险费率,这一比例显著高于2022年仅19%的新私家乘用车购买者在保险询价时的行为。

理赔的严重性和复杂性持续上升

●理赔的严重性持续对保险行业构成挑战,自疫情以来,理赔的严重性呈现稳步上升的趋势。与2020年相比,人身伤害赔偿额上升了20%,同时,由于物质损害赔偿额增长了47%,理赔的总体严重性也随之加剧。

●律师的介入导致部分理赔成本的上升。超过一半(51%)聘请律师的索赔人获得了更高的赔偿金额。这种现象在汽车事故发生后的索赔活动中最为普遍,因为85%的索赔人在事故后被至少一名律师联系,而60%的人则被多名律师联系。

●结算理赔所需的时间是决定客户满意度的最关键因素,其次是解决理赔问题所需涉及的人员数量和沟通次数。

●2023年,超过四分之一(27%)的碰撞理赔案件被判定为全损,这意味着保险公司需要支付赔偿金,而消费者则需要换车或寻找其他交通工具。

在询价活动加剧的情况下,盈利能力仍然是一个挑战

●尽管2023年整体的综合比率有所改善,保险公司在许多州仍然在努力实现盈利,全国范围内额外的费率上调正在实施中。

●为了应对破纪录的费率上涨(2022年上涨9%,2023年上涨14%),传统上较为稳定的消费者群体开始进入市场询价。在2023年底已投保车险的消费者中,41%的人至少询价过一次新保单。总体而言,2023年的询价量增长了4.7%,许多消费者转保,导致同期新保单数量增加了6.2%。

●在2022年至2023年期间,每份保单中包含的驾驶员人数增加了5%,这表明风险状况发生了变化,这些变化可能在续保时被忽视,同时也可能反映出家庭内部的成员整合情况。

关注律商风险决策公众号,点击“律商联讯风险信息《2024年美国车险趋势报告》强调:新一代驾驶员与车辆风险凸显,持续推高理赔频率丨附下载”文章,微信扫码提交信息,即可下载PDF版报告全文。