汇成真空:ROE高于行业平均水平 布局工业品等新兴产业拓展增长空间

发布时间:2024-06-05 11:03:56 | 来源:新浪财经 | 作者: | 责任编辑:科学频道

《金基研》森海/作者 杨起超 时风/编审

随着全球电子信息产业、半导体、光学元器件、光伏产业等行业生产规模持续扩张,带动了各类薄膜材料以及真空镀膜设备制造行业的发展。作为国内真空镀膜设备主要供应商之一,广东汇成真空科技股份有限公司(以下简称“汇成真空”)可为不同行业客户提供定制化、专业化的真空镀膜设备及其工艺解决方案,产品的下游应用已基本涵盖了消费电子领域、家居生活消费品领域、工业品领域以及高校、科研院所领域等。

近年来,汇成真空的加权平均ROE高于行业平均水平,盈利能力突出。深耕真空镀膜设备领域十余载,汇成真空凭借优秀的设计制造能力、完善的售后服务、优化的应用解决方案、高效的供应链体系和过硬的品质管理能力,持续推动与国内外知名客户和重点客户的深度合作,积累了优质的客户资源。近年来,汇成真空加大了对工业品领域的布局(如新能源、复合集流体等),进一步拓宽业务领域覆盖面,打造新的业绩增长点。2024年5月24日,汇成真空开启申购,发行市盈率大幅低于行业均值,定价理性凸显投资价值。

一、发行市盈率低于行业均值定价理性,ROE高于行业平均水平盈利能力突出

真空镀膜是表面处理技术的一项分支,可使材料表面获得新的复合性能并实现新型的工程应用,改善产品原有性能、提高产品质量、延长产品寿命等。真空镀膜设备除应用在消费电子、集成电路、光学光电子元器件等领域外,还可以应用于医疗器械、航空航天、太阳能、塑料、包装、纺织、机械、防伪、建筑等领域。

随着全球电子信息产业、半导体、光学元器件、光伏产业等行业生产规模持续扩张,国内进一步强化作为全球的电子信息、太阳能电池及组件等产业的重要制造基地地位。这一趋势直接带动了各类薄膜材料以及真空镀膜设备制造行业的发展,使得中国成为真空镀膜工艺使用量快速增长的国家,给国内真空镀膜设备制造厂商带来良好的发展机遇。

目前,国内真空镀膜设备制造业经过了几十年发展,形成了门类齐全、布局合理、品种丰富、真空镀膜技术水平与镀膜工业发展基本适应的体系,进口替代趋势明显。

作为一家专业从事真空镀膜设备研发制造的供应商,汇成真空致力于为客户提供专业化、高性能的国产化真空镀膜设备。

2024年5月24日,汇成真空开启申购,发行价格为12.2元/股,对应的2023年扣非前后孰低归属于母公司股东净利润的摊薄后市盈率为16.31倍,低于中证指数有限公司2024年5月21日(T-3日)发布的“C35专用设备制造业”最近一个月平均静态市盈率27.32倍,亦低于同行业上市公司2023年扣非前后孰低归属于母公司股东净利润的平均静态市盈率29.97倍。

其中,市盈率均值计算剔除了深圳市深科达智能装备股份有限公司(以下简称“深科达”)的负数-11.81倍和深圳市易天自动化设备股份有限公司(以下简称“易天股份”)的极值233.46倍。

观其业绩,2021-2023年,汇成真空分别实现营业收入5.34亿元、5.71亿元、5.22亿元,实现归母净利润0.71亿元、0.71亿元、0.81亿元。

到2024年1-3月,汇成真空实现营业收入7,170.39万元,同比增长1.22%;实现归母净利润1,011.91万元,同比增长55.15%(2024年1-3月财务数据,经容诚会计师审阅未审计,下同)。

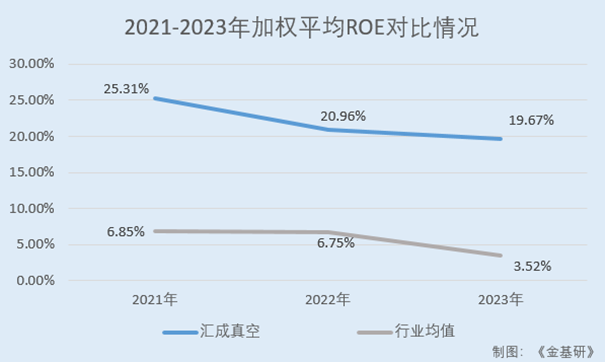

值得关注的是,近年来汇成真空的加权平均净资产收益率高于同行业可比公司平均水平,盈利能力突出。

据东方财富choice数据,2021-2023年,汇成真空的加权平均ROE分别为25.31%、20.96%、19.67%。

同期,汇成真空同行业可比公司海目星激光科技集团股份有限公司(以下简称“海目星”)的加权平均ROE分别为7.48%、21.26%、14.67%;深圳市联得自动化装备股份有限公司(以下简称“联得装备”)的加权平均ROE分别为2.00%、5.25%、11.20%;深科达的加权平均ROE分别为9.11%、-4.77%、-14.28%;易天股份的加权平均ROE分别为8.80%、5.24%、2.47%。

经金基研计算,2021-2023年,上述四家汇成真空同行业可比公司的加权平均ROE均值分别为6.85%、6.75%、3.52%。

除此之外,近年来汇成真空的期间费用率低于行业均值,内部管控能力突出。

2021-2023年,汇成真空的期间费用率分别为14.04%、14.19%、15.59%。其中,汇成真空的销售费用率分别为2.84%、2.88%、3.58%;管理费用率分别为5.50%、6.03%、5.77%。

同期,汇成真空同行业可比公司海目星、联得装备、深科达、易天股份的期间费用率均值分别为25.45%、28.40%、31.99%。其中,上述四家同行业可比公司的销售费用率均值分别为9.21%、9.35%、10.16%;管理费用率均值分别为6.17%、7.01%、8.46%。

综上,汇成真空的发行市盈率低于行业平均水平,定价理性。同时,汇成真空的加权平均净资产收益率高于行业均值,盈利能力突出。

二、成功入选苹果供应链体系,持续拓新客户非果链收入及占比走高

深耕真空镀膜设备领域十余载,汇成真空凭借自身生产能力、产品和服务质量、技术创新、快速响应等多方面的优势获得了国内外大型知名企业的认可,其主要客户包括苹果公司、富士康、比亚迪、捷普、沃格光电、日久光电、宏旺等国内外知名企业和科研院所,该等客户多是行业内知名的生产企业。

其中,消费电子行业是汇成真空产品的主要应用领域之一,作为目前全球消费电子行业的龙头企业之一的苹果公司及其产业链厂商是其重要客户。自2017年以来,汇成真空与苹果产业链厂商建立了良好的合作关系。

2021-2023年,汇成真空来自苹果产业链的收入覆盖了苹果公司以及主要的苹果体系PVD镀膜代工厂商富士康、捷普、米亚等。

在市场化的竞争中,汇成真空能成功入选苹果供应链,证明其在消费电子行业的综合竞争实力和竞争优势。

近几年来,汇成真空通过与苹果公司深度合作树立了良好的市场形象和口碑,对非苹果产业链客户已经具备不俗的持续拓展新客户的能力,通过不断研发新型真空镀膜设备和开拓其他业务,在行业内形成了品牌效应,逐步切入国内知名企业的供应商体系,为其业绩成长提供了有力保障。

2021-2023年,汇成真空主营业务收入中非苹果产业链的收入分别为2.47亿元、3.67亿元、4.00亿元,占主营业务收入比例分别为46.23%、64.36%、76.66%。

2021-2023年,汇成真空在除苹果产业链外逐步切入国内知名企业的供应商体系,单年度收入超过1,000万元的客户有20家(如浙江日久新材料科技有限公司、深圳市正和忠信股份有限公司、江西沃格光电股份有限公司等),产品广泛应用于消费电子、其他消费品、工业品、科研院所等领域。

优质的客户资源一方面保证汇成真空处于行业内先进的技术及应用前沿,提升其技术研发水平,另一方面也不断促进汇成真空提升精密制造、产品交付、高效服务等综合能力,保持行业竞争优势。

相对于国外企业存在技术交流和后续服务不足的弱点,汇成真空充分发挥本土厂商优势,依托成熟技术团队,能为广大客户提供更全面、更及时、更具个性化的技术支持和后续服务,为下游企业的持续经营提供设备保障。汇成真空提供持续的人员培训和交流,并推出了“7*24小时客户服务”,保证技术人员在接到客户请求后能够及时提供维护服务。

简言之,汇成真空凭借多方面优势成功入选苹果供应链体系,与苹果产业链厂商建立了良好的合作关系。同时,汇成真空逐步切入国内知名企业的供应商体系,具备不俗的持续拓展新客户的能力。

三、两种盈利模式并举协同发展,布局新兴产业拓展增长空间

作为一家以真空镀膜设备研发、生产、销售及其技术服务为主的真空应用解决方案供应商,汇成真空主要产品为真空镀膜设备,产品涵盖了蒸发镀膜、磁控溅射镀膜、离子镀膜等主要真空镀膜技术及其组合应用,设备形态包括了单体机和连续线,可以满足不同客户的多种需要。

同时,随着设备应用规模的逐步扩大,汇成真空基于现有客户基础,挖掘客户价值,在消费电子领域不断渗透,同时针对客户需求设计制造、丰富产品线,提供配件及耗材、技术服务等。其中,技术服务包括运维收入、客户设备升级改造以及特定客户的技术开发收入。

汇成真空设备销售及技术服务两种盈利模式并举,以设备销售扩大技术服务面,以技术服务促进设备销售。

在真空镀膜设备的销售过程中,汇成真空以解决客户镀膜工艺驱动设备销售,并带来配件、耗材、运维及改造等后续业务机会,另外也提高了客户的黏性和忠诚度,有利于其与客户建立长期稳定的合作关系;为客户提供的技术服务,增强了汇成真空在该特定客户领域的知名度和品牌力,奠定了其行业地位。

2021-2023年,汇成真空技术服务及其他销售收入分别为2,541.24万元、5,494.09万元、9,277.39万元,占主营业务收入的比重分别为4.76%、9.63%、17.78%。

汇成真空生产的真空镀膜设备应用领域广泛,目前已应用于智能手机、屏幕显示、光学镜头等消费电子领域,以家居建材和生活用品为主的其他消费品领域,航空、半导体、核工业、工模具与耐磨件、柔性薄膜等工业品领域,以及高校、科研院所等领域。

近年来,汇成真空除了在消费电子领域的持续深入外,亦积极拓展其他新兴产业或经济附加值高的产业,如汽车智能驾驶方面的比亚迪、麦格纳等客户,工业品应用如飞机前挡玻璃(靖江港口)、光刻掩膜版等领域,新能源应用领域如PVD铜箔复合集流体应用(亨通光电、嘉元科技)等,以及季华实验室等科研院所,谋求企业产品多元化发展。

2021-2023年,汇成真空真空镀膜设备-工业品销售收入分别为1,227.70万元、7,608.41万元、13,797.64万元,年均复合增长率达235.24%。其中,2023年该类产品收入上涨主要原因是汇成真空不断开发新应用领域,拓宽产品市场,培育新的收入增长点,积极布局新能源等行业的应用与设备销售,在负极材料、锂电、氢能源等应用领域开发了相关产品并实现了收入。

汇成真空未来重点加大对新能源领域的资源投入,包括其目前已推向市场的PVD铜箔复合集流体应用设备,汽车智能驾驶方面的设备生产和客户开拓等。上述下游市场具备市场空间巨大、发展前景明朗、国家政策鼓励等有利因素。

特别是在铜价看涨的大背景下,铜箔复合集流体作为锂电池“减铜”材料,迎来发展“窗口期”。

复合集流体一般指复合铜箔(负极)或复合铝箔(正极),以高分子材料作为中间层基膜,通过镀膜等工艺,在基膜上下两面堆积出双层铜铝导电层所形成的复合材料。相比传统铜箔铜层6微米的厚度,复合集流体铜层厚度仅为2微米,铜用量可以降低2/3。

据测算,复合铜箔替代铜箔可节省5%的综合成本,降低5%的电池重量,延长5%的使用寿命,使动力电池的能量密度提升5%-10%。

总的来说,汇成真空设备销售及技术服务两种盈利模式并举,业务领域覆盖面广。近年来,汇成真空加大了对工业品领域的布局,相关产品销售收入快速上涨。特别是已推向市场的PVD铜箔复合集流体应用设备市场前景广阔。

四、研发投入占比逐年上涨,八项核心技术筑基核心竞争力

作为高新技术企业,技术创新是汇成真空生存和发展的驱动力。近年来汇成真空持续进行研发投入,以保证其技术创新能力的持续提高。

2021-2023年,汇成真空的研发投入分别为2,365.50万元、3,105.60万元、3,015.16万元,占营业收入的比例分别为4.43%、5.44%、5.77%。

研发团队建设方面,汇成真空积极引进高水平、复合型技术人才,优化人才结构,逐步形成层次合理、人员精干的技术研发团队,全面增强自主研发创新能力。

截至2023年12月31日,汇成真空研发及技术人员共计132人,其中研发人员50人,研发人员占总人数的比例为10.25%。

同时,近年汇成真空倡导向高校研究院所的专家学习,扩大产学研合作战略部署,与国内多所著名科研院所建立产学研项目合作,如华中科技大学、武汉理工大学、中国科学院兰州化学物理研究所等。

由此,汇成真空形成了不俗的产品创新和研发能力,取得丰富的项目研发成果。截至2023年12月31日,汇成真空共拥有96项专利,其中发明专利27项,实用新型专利68项,外观设计专利1项,并获得软件著作权7项。

通过多年的技术攻关,汇成真空成功掌握了真空腔体及真空系统设计技术、真空环境机械装置设计技术、温控系统设计技术、电弧蒸发源设计技术、磁控溅射靶设计技术、弧光电子束增强离子清洗装置技术、卷对卷真空镀膜设备设计技术、真空连续生产线设计技术等八项核心技术,并搭建了完整的各种功能膜系的研发试验平台,可为不同行业客户提供各种镀膜工艺的研发、试验。

此外,汇成真空参与制定了“中华人民共和国机械行业标准JB/T6922-2015真空蒸发镀膜设备”行业标准,参与“2020年中科院科技服务网络计划(STS)”、“2020年国家重点研发计划‘制造基础技术与关键部件’”等项目,获得了两化融合管理、知识产权管理、质量管理、环境管理等体系认证证书。

荣誉方面,汇成真空被广东省科学技术厅授予“真空镀膜应用工程技术研究中心”,为广东省真空产业技术创新联盟成员单位,并获得“中国发明协会发明创业奖·创新奖”、东莞市科学技术进步奖二等奖、中国专利优秀奖、广东省知识产权示范企业等。2021年8月,汇成真空被授予第三批“专精特新‘小巨人’企业”称号,2022年5月获批设立“广东省博士工作站”。

五、募资扩产强研夯实发展根基,四大方面发力增强成长性

此番上市,汇成真空拟募集资金2.35亿元分别用于研发生产基地项目、真空镀膜研发中心项目和补充流动资金。

其中,“研发生产基地项目”总投资2.00亿元,拟使用募集资金1.00亿元,新购置等离子体切割机、纳米硬度计、X射线衍射仪等生产设备,在现有基础上完成设备购置安装并完善人员配置。

该项目投产后,可提高汇成真空生产效率、优化产品结构、提升其整体规模和综合竞争实力,满足真空镀膜设备日益增长的市场需求。

“真空镀膜研发中心项目”总投资为7,500.00万元,全部使用募集资金,通过采购先进的研发设备、引进优秀研发技术人才,重点面向光学镀膜、柔性镀膜、半导体镀膜等领域进行研发。研发中心建成后将成为集新产品开发、新技术新工艺研究并应用、产品验证为一体的专业研发中心。

真空镀膜研发中心项目虽不直接产生效益,但项目的实施将进一步完善汇成真空的研发体系,有效增强其技术研发实力,其效益将最终体现在汇成真空生产技术水平提高、工艺流程改进、新产品投放所带来的生产成本的降低和盈利水平的提升,有利于巩固和提升其行业地位。

“补充流动资金项目”可以有效缓解汇成真空业务发展和技术转化所面临的资金压力,为其未来运营提供充足的资金支持,从而提升行业竞争力。

总体而言,通过本次募集资金投资项目的实施,汇成真空的盈利能力和核心竞争能力将进一步提升,对巩固其现有的行业地位,拓展未来发展的市场空间,起到积极作用。

在现有技术与业务基础上,汇成真空根据市场发展趋势以及发展战略,结合本次募集资金运用,拟定四项具体计划和措施,旨在增进自主创新能力、提升核心竞争优势、增强成长性。

首先,技术创新与产品研发方面,根据市场需求和真空镀膜技术发展趋势确定汇成真空新技术新产品定位,同时加大创新投入,加强真空技术研发平台建设,推动技术与产品智能化创新。

其次,大力加强研发团队建设。汇成真空将大力开展“引才、育才、留才、用才”行动,从而提升其在真空镀膜设备领域的技术创新能力。

再次,市场策略与市场开发方面,汇成真空实施以客户需求为导向的市场策略,在迅速满足客户新需求的同时,不断开拓产品在下游领域的应用,完善产品结构。此外,汇成真空将在继续加强与国内外知名客户合作的基础上,建立辐射全国、面向世界的销售网络,逐步形成全方位的产品销售体系。

最后,在企业管理方面,汇成真空将加强企业文化建设与规划,深化组织架构调整,提高精细化管理水平,保证生产经营平稳、业务运转高效。

未来,汇成真空将着力拓展消费电子、光电产品和半导体产品、新能源等应用领域,加大创新投入,致力于为下游客户提供多样化、全方位的产品和服务,努力发展成为行业水平一流、可持续发展、自主创新、快速成长和高附加值的技术企业。