高端白酒市场调和复苏 迎来新一轮价值回归

发布时间:2024-07-15 11:10:08 | 来源:中华网 | 作者: | 责任编辑:科学频道

《金基研》眷春/作者 杨起超 时风/编审

国内白酒行业发展历史悠久,国人的饮酒史最早可以追溯到八九千年前,白酒行业不仅汇聚了资本的力量,更承载着中华文化的深厚底蕴。行业发展的早期主要受宏观经济周期影响,发展后期则主要受人均财富分配和消费升级影响,国内白酒行业市场规模从2018年起稳定上涨,从5,364亿元增长到2022年6,211亿元年复合增长率为3.7%。预计至2027年,中国白酒行业市场规模将会增长至8,236亿元,未来五年的年复合增长率预计达到5.8%。国内白酒市场当下正处在行业调整周期之中,市场增长速度和历史持平,竞争格局呈现越来越集中的趋势。

在此背景下,国内白酒市场知名品牌如贵州茅台、五粮液、泸州老窖、郎酒等品牌,,以超前的战略眼光和准确的价值定位推进品牌建设与营销,注重产品质量和口感的提升,提升品牌知名度和影响力。近年来,随着人们生活水平和消费能力的提高,白酒逐渐成为一种彰显身份和品味的价值符号。而在高端白酒市场,郎酒旗下的青花郎凭借其强劲的品牌影响力与广泛的市场接受度,在高端价格段保持稳定地位,成为高端白酒市场的一股坚挺力量。

一、行业规模持续增长,白酒整体产量有所回升

近年来,随着人们生活水平和消费能力的提高,白酒逐渐成为一种彰显身份和品味的价值符号,“喝得好,喝得少”成为主要趋势,而消费升级趋势持续驱动中高端白酒发展,未来量缩价增或将成为常态。在此背景下,白酒行业进入了结构性调整周期。

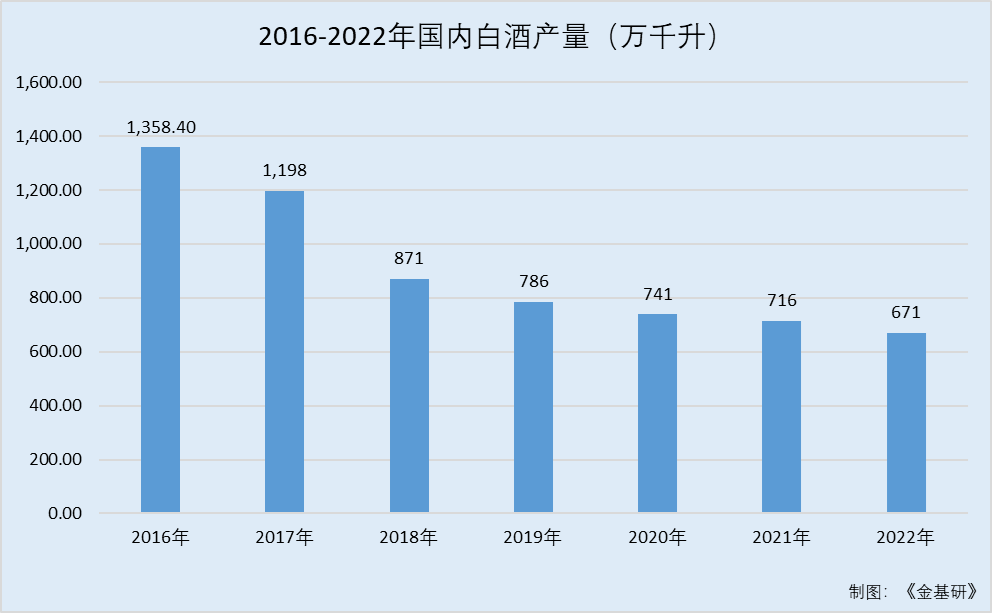

国家统计局数据显示,2016-2022年,白酒产量分别为1,358.4万千升、1,198.1万千升、871.2万千升、785.9万千升、740.7万千升、715.6万千升和671.2万千升。

尽管白酒产量持续下降,白酒行业市场规模仍稳步扩大,市场集中度提高。

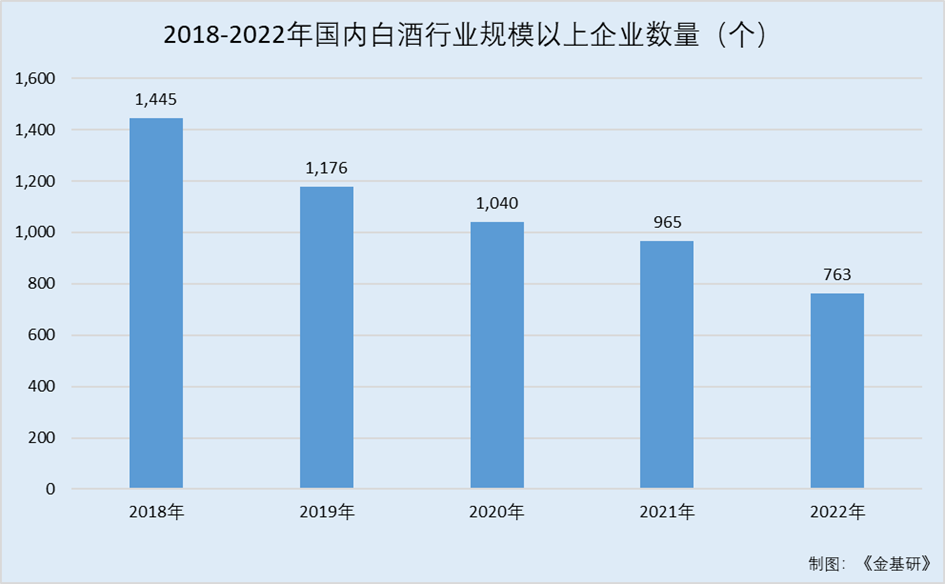

数据显示,2018-2022年,国内白酒市场规模分别为5,364亿元、5,618亿元、5,836亿元、6,033亿元、6,211亿元,国内白酒行业规模以上企业数量逐年减少, 2018-2022年,国内白酒行业规模以上企业数量分别为1,445个、1,176个、1,040个、965个、763个,行业集中趋势明显。

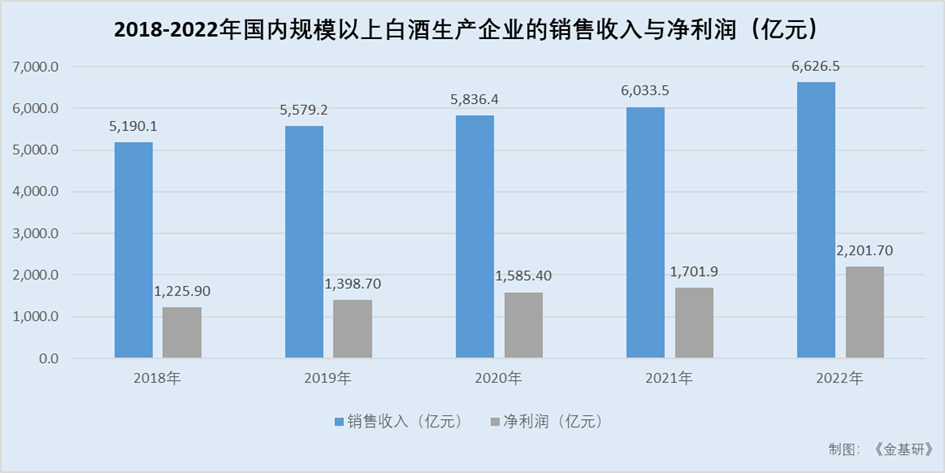

白酒市场规模的逐步扩大或离不开白酒生产企业的销售收入和利润的逐年上升。

数据显示,2018-2022年,国内规模以上白酒生产企业的销售收入分别为5,190.1亿元、5,579.2亿元、5,836.4亿元、6,033.5亿元、6,626.5亿元;国内规模以上白酒生产企业的利润分别为1,225.9亿元、1,398.7亿元、1,585.4亿元、1,701.9亿元、2,201.7亿元。

值得注意的是,中国酒业协会发布的《2024中国白酒市场中期研究报告》亦指出,2023-2024年白酒行业呈现出行业产量下降、销售收入增长、利润总额提升、行业分化明显、消费双理性以及存量时代已至六大特征。

然而,尽管近年来国内白酒产量呈现逐年下降的趋势,近期白酒产量或已有复苏趋势。

国家统计局数据显示,截至2024年3-5月,白酒产量分别为43.2万千升、35.8万千升、36.1万千升,分别同比增长6.7%、2.6%、4.9%,2024年白酒产量累计增长6.5%。

总体来看,尽管市场环境波动,近年来白酒产量持续下降,但国内白酒行业市场规模仍实现了较为稳定的增长,且目前整个酒类行业集中度不断提升,当前消费者越发关注品牌和品质。

二、白酒消费者意愿增加商务应酬消费,78%高端白酒消费群体愿升高消费档次

尽管高档白酒价格面临调整,但在消费端仍呈现对白酒的高度热情。

自2022年底后,由于外出社交场合变多,白酒的消费场景也明显增加,2023年春季以来,好友相聚、商务活动、婚宴嫁娶等消费场景迎来快速复苏,消费者对于白酒的需求量持续高涨。白酒成为消费者友情、亲情、合作情谊等情感维系的重要载体。

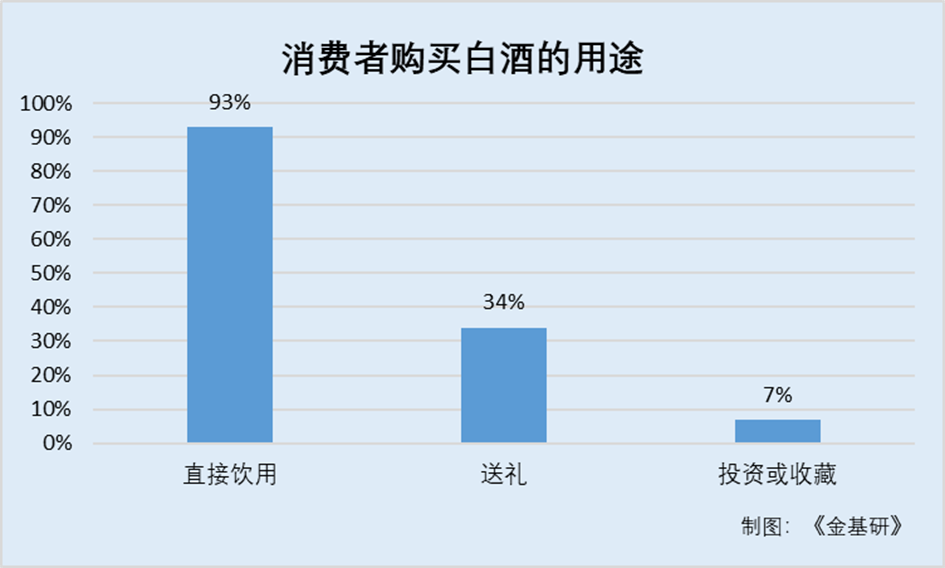

据《2023年中国白酒行业消费白皮书》数据显示,国内白酒的主要消费场景可以分为三个,消费场景占比最高的为“直接饮用”,占比为93%;其次是“送礼”场景,占比为34%;白酒的投资场景仅占7%。

而未来一年,表示会增加白酒消费的消费者占比为53%,同时,被调查的白酒消费者中有41%表示会增加“商务应酬”场景下的消费量。

这体现出消费端在商务应酬场景中对白酒产品的高偏好度,在此消费趋势驱动下,商务场景会一跃成为各白酒饮用场景之首。

具体消费场景中亲友聚会和送礼的占比较大。节庆亲友聚会、投资、商务应酬和公司团建的白酒消费偏高端。

Wind数据显示,白酒行业的高端化持续保持,但节奏由高端价格带产品引领转向大众价格带产品升级。从各价位来看,高端酒需求表现依旧平稳,而地产酒相较次高端的收入增长更具韧性,梳理原因,一方面是23年以来返乡人员规模持续超预期,另一方面是商务需求恢复较弱。

而随着2023年返乡等人流场景快速恢复,白酒的宴席等消费场景需求大幅增长,一方面是返乡人群超预期,另一方面是此前积压的婚喜宴需求迎来集中释放。

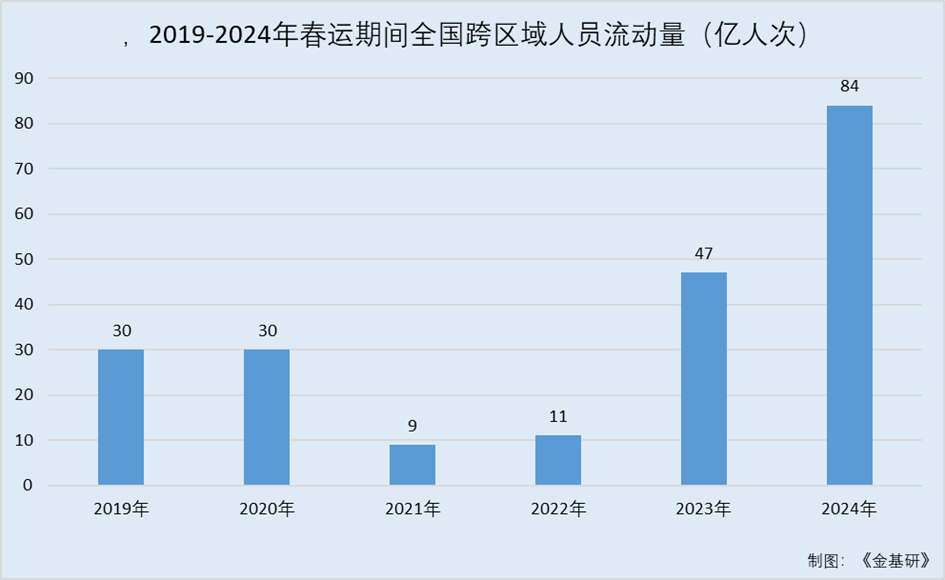

据交通部,新华社数据,2019-2024年春运期间全国跨区域人员流动量分别为30亿人次、30亿人次、9亿人次、11亿人次、47亿人次、84亿人次。

从人流量来看,23年各节假日人流普遍增长明显,24年春节在高基数下春运流量继续维持高增,持续推动白酒宴席需求增长。

从不同档次白酒的消费者分布情况及未来消费变化上看,数据显示,大部分消费者更倾向购买101元至500元价位的产品,这一占比54%;其次是百元以内塔基产品的群体,占比38%,500元以上档位产品的消费人群虽比例不高(8%),但呈现出更强的档次韧性,其未来消费升级的意愿随现有白酒消费档次的升高而增加(78%)。

具体来看,500元以上档位消费人群的升级意愿源于他们对生活品质的更高追求(44%),这样的追求也同时在白酒产品选择上有所映射。同时,未来这一档位消费人群可预期重要的商务或社交场合较之前有所增加,因此需要对应匹配更高价位的白酒产品(41%)。另外是这一群体希望体验不同产品的风味,同时,健康意识的增加驱动他们尝试选择更高价位段的产品,占比都为40%。

也就是说,白酒市场需求在商务和家庭聚会场景中将有强劲表现,尤其是高端产品需求有望稳定增长,而高端产品的消费群体虽然不大,但有较强的档次韧性,显示出消费者对高品质生活的追求和健康意识的不断提升。

三、优秀品牌价值出圈,产品品质赋能迎来新一轮价值回归

在未来高端白酒趋势升级意愿较强的趋势下,高品质的高端白酒正在不断彰显价值,并迎来新一轮价值回归。

高端白酒品牌具有较高的品牌价值和知名度,代表了白酒行业的顶级品质。这些品牌往往拥有悠久的历史、独特的酿造工艺和深厚的文化底蕴,使得消费者对其产品充满信任和敬意。例如,贵州茅台、五粮液、泸州老窖、郎酒等品牌在国内和国际市场上都具有很高的知名度和影响力。

而根据2023年白酒线上趋势报告,近年来线上白酒消费人群购买高端白酒的需求高速增长。

数据显示,2023年天猫、抖音、京东三平台中价格227元以下、227-598元、598-1800元、1800元以上白酒销售额分别占比8.85%、16.45%、27.40%、47.30%;分别同比增长27.72%、74.36%、68.24%、154.43%,其中1800元以上的高端白酒销售额从100.63亿增长至256.03亿元,销量同比提高159.31%,销量占比从2022年的3.58%增长至6.49%。

可以看出,高端白酒销售额表现出强劲的增长势头,这一数据充分说明,消费者对于白酒的品牌价值和产品品质的追求日益增强,高端白酒或正迎来新一轮的价值回归。

不仅如此,高端白酒企业在产品端、渠道端、消费端进行数字化转型升级。白酒作为强品牌认知度的品类,消费者对其线上购买白酒有较高的保真需求,官方旗舰店具备品牌背书且有严格的品质把控,故消费者更倾向于在该渠道购买正品,减少对假冒伪劣产品的担忧。

近年来主流酒企集中入驻天猫、京东等平台,目前茅台、五粮液、泸州老窖、郎酒、汾酒等酒企的货架电商旗舰店粉丝数均超过千万量级。

由此可见,一系列高端白酒品牌凭借其独特的价值理念和卓越的产品品质,成功实现了价值出圈。

具体来看,郎酒旗下高端白酒青花郎仍长期屹立在千元一档,背后是其在品质、品牌等方面的独特价值。

郎酒在高质量、可持续的发展道路上奋力奔跑,推动郎酒品质、品牌、品味不断提升,市场氛围、消费者口碑持续向好,销售连创新高。在《百年郎酒》总纲领的指引下,郎酒始终牢记“酿好酒”的使命,不断践行极致品质、极致品牌、极致品味的三品战略。

除了品牌价值优异以外,郎酒旗下产品价格稳定离不开在销售投放维度的严格把控。

2023郎酒重阳下沙大典暨天富生态酿酒区揭牌投产仪式上,郎酒天富生态酿酒区正式揭牌投产,同时,郎酒第五代青花郎发布。

百年郎酒在迎来赤水河左岸第六个生态酿酒区后,达到7万吨产能。与此同时,郎酒公布了次年销售投放计划等数据,即2024年,酱香郎酒销售投放计划不超过2.2万吨,同时,在酱香基酒储量达到30万吨前,酱香郎酒每年投放市场的销售总量不超过上年储存总量的十分之一。

这意味着郎酒以公开、透明的方式,确保郎酒年份真实,确保青花郎的品质是市场上同价位产品最优之一,进一步释放其高端价值。

四、“生长养藏”的独特载体,打开高端白酒的价值空间

作为国内传统的饮品,高端价值不仅仅在于饮用的口感和风味,更在于其独特的生长和窖藏过程,极致品质的酱酒,其酿造离不开优质的原料、独特的气候和适宜的环境。

从原料上看,白酒是一种以高粱、玉米、小麦、大米、红薯等为主要原料,经过多次蒸馏、发酵而成的酒类。根据原料、工艺、香型等因素,白酒可以分为多个子类,如酱香型、浓香型、清香型、兼香型等

数据显示,2022年酱香型、浓香型、清香型、兼香型市场占比分别为32%、46%、14%、6%、2%。

可以看出,市场上白酒主要以酱香型、浓香型为主。

酱香型白酒以高粱、小麦为原料,经发酵、蒸馏、贮存、勾兑而成,酒体醇厚,酒香浓,酱香型白酒以贵州茅台镇产地为主,代表品牌有茅台、习酒、国台、上海贵酒、郎酒等。

浓香型白酒以粮谷为主料,经过固态发酵、贮存、勾兑酿制而成,浓香型白酒以四川、江苏等产地为主,代表品牌有五粮液等。

而适宜的气候条件有助于原料的生长和酒的陈化,如四川泸州和贵州茅台镇的气候条件对当地白酒风格的形成有着决定性影响。郎酒庄园坐落在赤水河流域茅台镇至二郎镇49公里内的酱香型白酒黄金产区,这里温热静风、酒菌活跃,亦是酱酒酿造的天选之地。

此外,白酒的生产过程依赖于复杂的微生物发酵,这些微生物群落的形成与当地环境长期相互作用的结果,具有不可复制性。白酒在窖藏过程中,随着时间的推移,酒体的口感和风味会逐渐变得更加醇厚和协调,这是时间赋予白酒的特殊价值。

用7年时间打造的第五代青花郎,原粮品质、酿造工艺得到充分提升,与生长养藏的科学贮存一同,共同带来品质的进阶,加上调酒师的精雕细琢,成就第五代青花郎“醇厚后味”的独特风格。

白酒的生产对水质有极高的要求,优质的水源是白酒品质的重要保障,如茅台酒使用的赤水河水质对酒的品质至关重要。

而第五代青花郎极致品质背后,是郎酒“生在赤水河,长在天宝峰,养在陶坛库,藏在天宝洞”的独门秘笈,以及“生长养藏”的独特载体——郎酒庄园。

在郎酒庄园,郎酒传承千年酿造技艺,严格遵循传统流程,从“端午制曲、重阳下沙”的顺天应时,到“两次投粮、九次蒸煮、八次发酵、七次取酒”的严谨细致,环环相扣,最终形成酱香突出、幽雅细腻、醇厚净爽、回味悠长、空杯留香持久的独特口感。

此外,青花郎还有“三大唯一”,建立起坚实价值基座:唯一一个不计成本、坚持使用陶瓷瓶瓶储的企业;唯一一个用庄园托起庄园酱酒的企业;唯一一个坚守“生长养藏”工艺,酿出洞藏陈香味的酱酒。

综上所述,第五代青花郎传承千年匠心,以极致品质和独特工艺,打开高端白酒的价值空间,将酱香美酒的价值天花板提升到新的高度。